Bancarización: un gato sin cascabel. Fotos: Raúl Navarro y de archivo

Era fin de semana y las horas en las afueras del salón de operaciones se dilataban. El tiempo de espera resultaba más del calculado por la acompañante, y el reloj biológico insistía en la necesidad de comer para no desmayar. Pero alimentarse en aquella institución de Salud no fue sencillo: cercano al hospital, nadie aceptaba transferencias ni pagos en línea.

¿Los alrededores de una institución provincial de Salud matancera con problemas de bancarizaciones? ¿Qué sucede con pacientes y acompañantes que necesiten alimentos? ¿Y en centro gastronómicos, educacionales…? ¿Nadie chequea? ¿Quién le pone el cascabel al gato de la bancarización?

BANCARIZACIÓN… ¿QUÉ ES ESO?

Aun cuando es prioridad a nivel de país crear accesos digitales y facilidades de pago en línea para atenuar el notorio déficit de efectivo desde que, entre otras razones, las mipymes acapararon la moneda circulante, poco se ha logrado en la implementación de dicha política. O al menos así parece.

Según criterios de la población, muchos de estos reflejados en las redes, la bancarización en los últimos meses vuelve a andar patas arriba. Los avances, que en algún momento pudieron visualizarse en modo esperanzador, dieron enormes zancadas de retroceso.

Sergio considera que “la idea de digitalizar los pagos es excelente y necesaria, pero no hay ni infraestructura ni cultura. No hay respaldo del banco. No es posible que esa política funcione sin una telefonía disponible para su implementación, si los cajeros automáticos no funcionan, si la conexión es mala, si no hay corriente”.

Por su parte, Alejandro considera que se trata de un proceso forzoso. “Los actores económicos estatales casi nunca aceptan pagos digitales, y los no estatales se niegan en muchos casos, asegurando no poder extraer dinero del banco para hacer sus compras y reaprovisionarse. Ya no es solo que no alcanza el salario, sino que tampoco podemos usarlo cuando nos hace falta”.

“Nuestros clientes nos han informado que les dicen:‘Tenemos problemas con el QR’, ‘Ya excedimos por hoy el número de transferencias’, ‘Después del mediodía, no aceptemos más transferencias’”, refiere Yanetsy Chávez Camaraza, directora provincial del Banco de Créditos y Comercio (Bandec), en Matanzas.

“En vez de darle el QR para pago en línea, les traen el número de la tarjeta personal de algún trabajador de la entidad, lo que evita que el cliente pueda beneficiarse con el 6 % de bonificación por uso de plataformas digitales. Otras justificaciones son: ‘Estamos en trámites para sacar el QR’, ‘Aceptamos solo efectivo’, ‘Si paga por transferencia, se le aplicará un recargo del 10 % sobre el consumo’, ‘Está mala la conexión, no están llegando las transferencias’, ‘Solo aceptamos transferencias hasta 500 pesos’”.

Ramón Briseño, trabajador por cuenta propia que expende productos agropecuarios los fines de semana en la feria situada en la zona cercana a la Playa, prefiere el pago en efectivo porque “es muy lenta la venta por plataformas digitales. A veces los mensajes de confirmación ni siquiera llegan y el cliente se molesta. Por lo que se establecen dos colas, una para cada tipo de pago. Cuando hay electricidad, la conexión fluye mejor, pero los apagones atentan contra el proceso”.

Muchos usuarios, como Marilyn, denuncian que existen entidades que tienen QR solo para mostrar, otras que aceptan transferencia un día sí y otro no, y la gran mayoría evade el fisco. “El éxito de una medida que tome el Estado no puede estar sustentada en la denuncia popular. No es el pueblo quien debe controlar que no se viole la ley”, asegura.

A PESAR DE LAS QUEJAS…

De enero del 2025 al 18 de marzo, Bandec en Matanzas ha entregado más de 31 150 tarjetas magnéticas y más de 6 700 tarjetas Multibanca, que son las que les permiten a los clientes insertarse en los canales de pagos electrónicos. Mientras, a más de tres millones ascienden la cantidad de operaciones por dichos canales de pago, por donde han circulado unos 8 139 millones de pesos. Esto incluye: la Banca Móvil por medio de Transfermóvil y Enzona, POS, cajero automático, Kiosco Bandec y Banca Telefónica. Se intentó obtener las estadísticas del Banco Popular de Ahorro (BPA), pero no se tuvo acceso.

En parte, el avance en el proceso se ha logrado gracias al funcionamiento del Grupo Provincial de Bancarización, conducido por el Gobierno, con equivalentes en los municipios. “Estos grupos están conformados desde finales de 2023, por orientación nacional. Lo integran tanto Bandec como BPA, la Oficina de Administración Tributaria (Onat), las Direcciones de Finanzas y Precios, Trabajo, las delegaciones de la Agricultura, Etecsa, Xetid. En ellos se chequean indicadores con los que se mide el avance o no de la bancarización”, explica Lourdes Sarmiento Díaz, coordinadora de Programas y Objetivos del Gobierno en Matanzas.

“No está teniendo todos los resultados que esperábamos. Aún debemos seguir estudiando un segmento muy grande de actores de la economía en la provincia, sobre todo trabajadores por cuenta propia. En materia de depósitos, mantenemos una serie de acciones, porque hay una insatisfacción de demanda de efectivo que los bancos no tienen”, añade Sarmiento Díaz.

La directiva de Bandec informa que “más de 19 100 clientes quedan por bancarizar, mientras que alrededor de 8 270 están bancarizados, lo que representa solo un 43 % del total. Los sectores más rezagados son los Trabajadores por Cuenta Propia y el agropecuario. Por ello, el trabajo que se realiza periódicamente con la Onat para actualizar los datos de los contribuyentes —asegura—. Nos hemos dado a la tarea de entregar tarjetas Multibanca a las personas naturales y a las jurídicas, a los trabajadores por cuenta propia, mipymes… es decir, a todos los actores de la economía”.

Existen lugares en los que todavía no hay conectividad para el uso de plataformas digitales, “zonas de silencio”. En este sentido, las estrategias asumidas desde la dirección del país están enfocadas en priorizar el pago de efectivo para quien reside y labora en dichas áreas.

A su vez, la coordinadora gubernamental resalta la importancia de la caja extra, que llegó para un bien social. No obstante, aclara que se han notado violaciones al respecto, como la extracción del total de efectivo en caja por una sola persona. Aun así, la prioridad siempre debe ser fomentar el pago digital.

“Cada vez que se acuda a algún establecimiento estatal o no estatal a comprar un producto o consumir un servicio el cliente debe preguntar si es posible pagar en línea o por el POS”, agrega Chávez Camaraza. La primera opción de pago debe ser el electrónico, escaneando el código QR del establecimiento, porque además de ser una vía rápida y segura, podrá beneficiarse con los descuentos que brindan los bancos comerciales en determinadas fechas y podrá reservar el efectivo con que cuenta para cuando sea imprescindible su uso”.

VIOLACIONES Y… ¿MANOS ATADAS?

Los directivos de las disímiles entidades vinculadas al proceso de bancarización están al tanto de las muchísimas violaciones que a diario se realizan, lo mismo en el pago a un producto en una cafetería no estatal que a las viandas adquiridas en las ferias de fin de semana.

“En el accionar ante esas violaciones, deben tener una alta participación las direcciones de Comercio, mandatadas por el Ministerio de Comercio Interior, para supervisar esto en el terreno, así como la de Inspección de Matanzas. Pero aun cuando los actores económicos son visitados, corregidos y multados, si no están en presencia de los inspectores, siguen ocurriendo estos fenómenos”, insiste la coordinadora de Programas y Objetivos del Gobierno Provincial.

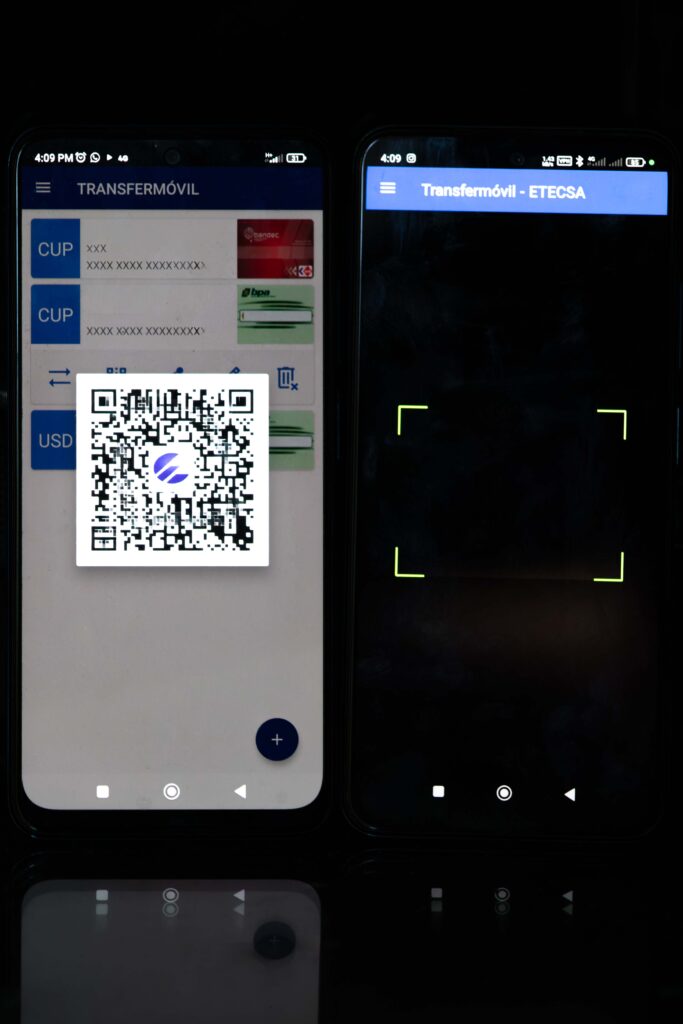

Chávez Camaraza alerta que la aplicación Transfermóvil permite escanear dos tipos de QR, según la opción. El código que muestra en el centro solo el logotipo de Etecsa es para realizar transferencias a cuentas, mientras que el que muestra el logotipo de la aplicación Transfermóvil es el utilizado para los pagos en línea. El pago mediante transferencias no solo afecta su límite para operar con el saldo de su tarjeta, sino que también lo priva de beneficiarse con la bonificación.

“Si el cliente va a realizar un pago en línea mediante el Transfermóvil y el dueño del negocio, o el trabajador contratado, le dice que no está aceptando pagos por esa vía debido a que está “mala la conexión”, le recomendamos que para estos casos intente realizar la operación las veces que sea necesario. El Transfermóvil no utiliza conexión de datos para sus operaciones y con la más mínima cobertura puede utilizarse. En caso de que le dé error código MMI no válido, puede ir a los Ajustes o Configuración de su teléfono / Conexión / Redes Móviles y cambiar de LTE/3G/2G (Automático) a la banda 3G/2G o solo 3G o 2G, e intentar realizar nuevamente su pago.

“¿Qué hacer si no me quieren cobrar por Transferencia? El cliente debe exigir su derecho a beneficiarse de pagar en línea y utilizar todas las denominaciones de billetes que están autorizadas en el país. Él es el que manda y decide cómo pagar. Estas irregularidades las puede denunciar a través de la Plataforma Bienestar del Banco Central de Cuba, llamando al número 80022622, donde están listos para atenderle de 8:00 a. m. a 8:00 p. m. También puede contactar con la Línea única del Comercio al 80022624, al Departamento de Atención Ciudadana, cuyo número es 78683549, o escribir al correo electrónico consumidor@mincin.aguiar.cu

“La Onat tiene un plan de acciones a desarrollar desde los grupos de bancarización, para comprobar y corroborar la correcta utilización de las cuentas bancarias fiscales de los actores de la economía. Nos nutrimos de informaciones de terceros, dígase los bancos, con la operatividad de las cuentas bancarias fiscales, y por ahí trabajamos con los contribuyentes. A partir del 15 de abril, para aquellas formas de gestión estatal y no estatal que no tengan su cuenta bancaria fiscal se procederá a solicitar al órgano rector el cierre de sus establecimientos o proyectos de trabajo”, asegura Yenly Ortega Salgueiro, directora de la Onat en la provincia.

Sobre cómo se verifica que los ingresos declarados por los actores de la economía sean reales y no existan violaciones, la directiva explica que con frecuencia “se realizan acciones de control fiscal, que están programadas a un universo de contribuyentes, donde se constata si se corresponden los niveles de venta que tienen con los ingresos al presupuesto del Estado y si utiliza de manera adecuada los canales de pago.

“Cada municipio tiene sus características con diferentes bolsas de evasión, unos tienen más contribuyentes que otros. Pero sí podemos corroborar que la efectividad de las acciones que hemos realizado es elevada en todos los territorios de la provincia”.

“La estabilidad macroeconómica es una de las prioridades de los órganos del poder popular. El Partido acompaña al Gobierno en lo referente a controlar, a realizar los constantes chequeos. A mi criterio, hay cuatro elementos importantes en el proceso: el depósito, que las personas tengan tarjeta magnética, el uso de los canales de pago y que las formas de gestión no estatal tengan cuentas fiscales”, comenta Pablo Santana Ramírez, miembro del Buró del Partido Provincial que atiende la esfera económico-productiva. “Cada semana funciona el Grupo Provincial de Bancarización, también organizamos grupos de trabajo que van a los municipios a chequear.

“De la bancarización se queja todo el mundo, pero apenas hay denuncias, y eso es una tarea de todos, hasta de los Comité de Defensa de la Revolución. ¿En qué cuadra no hay hasta tres cafeterías? Y tú vas y no te aceptan pagos en línea, o los productos tienen los precios adulterados muy por encima de lo permitido… Es importante el monitoreo, pero también el apoyo de todas las partes”.

TODAS LA MANOS, TODAS

Si en algo coincide la mayoría de las fuentes entrevistadas (directivos de entidades vinculadas al proceso y usuarios que compartieron sus experiencias, en su mayoría quejas por violaciones) es que el avance y éxito de la bancarización en Cuba no depende solo de una de las partes, sino de la acción conjunta.

Los bancos emiten los medios de pago y proporcionan el acceso a través de las pasarelas y otros canales electrónicos; los actores económicos y prestatarios implementan los medios de pago y cobros electrónicos; a los organismos competentes y Gobiernos territoriales les corresponde regular y controlar con mano dura el cumplimiento de las normas y resoluciones; mientras que es obligación del cliente velar por sus derechos, y denunciar a cualquier instancia cuando su voz no sea escuchada y sus derechos ignorados.

Toca a todos poner su granito de arena para que un proceso que ciertamente beneficia no solo al país sino a la economía familiar, y que crea facilidades gracias a su vinculación con la digitalización de todos los servicios, rompa su inercia y avance con la prontitud que se necesita. (Por: Ana Cristina Rodríguez Pérez y José Alejandro Gómez)

Bancarización=corrupción

Hola. Es alarmante como se sigue insistiendo en culpar a los entes económicos privados de los males de la República. El Banco tiene la obligación de garantizar la existencia de efectivo y no cumple. La Empresa Estatal es incapaz de crear ofertas o mecanismos que permitan recaudar efectivo. Ejemplo de lo anterior es la Empresa Eléctrica, se da el lujo y hace campaña de «Cero Efectivo». Comercio en cup es una lástima. Y ni hablar de conexión, mal funcionamiento general del sistema de banca remota, ETECSA.